知的資産経営評価システム

〜企業の事業性(非財務情報、定性情報)を評価し、適切な本業支援を行うために〜

![]()

- 【知的資産経営とは】

- 【本システム構築の背景】

- 【本システムのご利用ガイド】(PDFダウンロード)

本システムについて

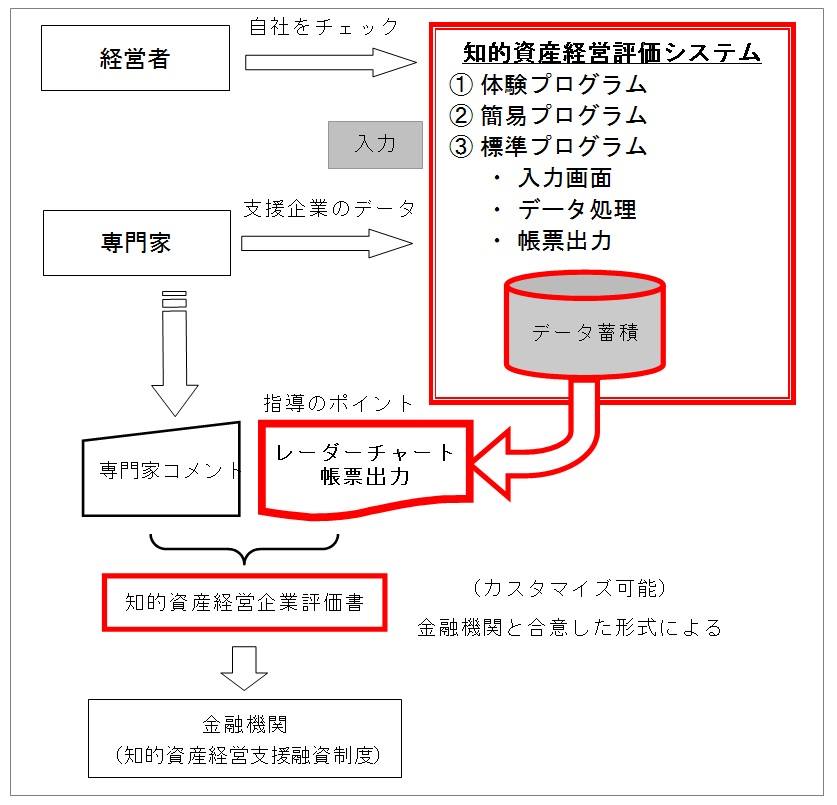

本システムは、「知的資産経営支援」の前提となる、企業の事業性(非財務情報、定性情報)の評価書を作成するためのデータを効率的に集計するプログラムです。

経営支援者となるコンサルタントや金融機関のご担当者の方々にご利用いただき、適切な本業支援につなげていただければ幸いです。

経営支援者となるコンサルタントや金融機関のご担当者の方々にご利用いただき、適切な本業支援につなげていただければ幸いです。

知的資産経営評価システムの位置づけ

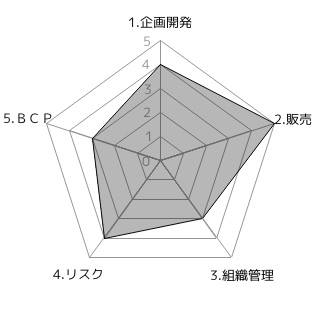

レーダーチャートの出力イメージ(サンプル)

1.知的資産経営とは

一般に、「知的資産」とは特許やブランド、 ノウハウなどの「知的財産」と同義ではなく、それらを一部に含み、さらに組織力、人材、技術、経営理念、顧客等とのネットワークなど、 財務諸表には表れてこない目に見えにくい経営資源の総称を指します。「知的資産」は企業の本当の価値・強みであり、企業競争力の源泉とされています。

(追記:知的資産の種類は、人的資産、構造資産、関係資産があるとされます。)

(追記:知的資産の種類は、人的資産、構造資産、関係資産があるとされます。)

2.知的資産経営評価の必要性

財務諸表は、事業を行った結果であり現在や将来を示す力は弱いと言われています。それにも関わらず、財務諸表には掲載されない経営要素を適切に示すものは一般に使われる機会が少ないのが現状です。

こうした財務諸表には掲載されない重要な経営要素を示すものとして、知的資産経営報告書が作成され、企業の過去と未来を同時に表すことで様々な立場のステークホルダーに理解を求めることが可能になります。

一方、金融機関では入行間もない社員とベテラン社員では、得意先企業経営に対する見方が異なり、その評価が異なる可能性があります。

誤った判断により融資が行われると、銀行にとってもマイナスです。この判断の役に立つものが知的資産経営報告書となりますが、これとて評価が目的の資料ではありませんから、外部の専門家による評価を参考にする場合もあります。

しかし、専門家であっても評価にばらつきが生ずる可能性は否定できないことになります。

こうした財務諸表には掲載されない重要な経営要素を示すものとして、知的資産経営報告書が作成され、企業の過去と未来を同時に表すことで様々な立場のステークホルダーに理解を求めることが可能になります。

一方、金融機関では入行間もない社員とベテラン社員では、得意先企業経営に対する見方が異なり、その評価が異なる可能性があります。

誤った判断により融資が行われると、銀行にとってもマイナスです。この判断の役に立つものが知的資産経営報告書となりますが、これとて評価が目的の資料ではありませんから、外部の専門家による評価を参考にする場合もあります。

しかし、専門家であっても評価にばらつきが生ずる可能性は否定できないことになります。

3.金融庁の指導と企業評価

ここでは、金融庁による地域金融機関に対する事業性評価の過去からの指導内容をについてご紹介いたします。

2007年の金融審議会で、金融庁は、かねてより地域金融機関に対し取引先の不動産担保、個人保証に過度に依存することなく、事業価値を見極める融資手法を徹底することが重要である、としてきました。

その後2013年には、預金等受入金融機関に係る検査評定制度における加点項目として、「不動産担保や保証に依存しない融資の推進や資本制借入金の活用について、積極的な工夫・取組みを行っている場合」「スコアリングによる定量面(P/L、B/S)の審査に偏重することなく、「目利き」能力の向上を図り、顧客の技術力や販売力の定性面を勘案するなど、積極的な工夫・取組みを行っている場合」などを入れています。

さらに2014年には、金融庁としては、この面での金融機関の経営姿勢、企業の事業性評価への取組み、企業に対し現実にいかなる対応を行っているか等につき、検証を行っていく。としています。そして2015年夏、全国105の地方銀行が貸付先とする約1000社の地方企業から地銀の融資姿勢を聞き取り調査したうえ、従来と同じ貸し出し態度で、利益の先細りが確実な銀行に対しては抜本的な経営改善を求めるとしました。

このように、地域金融機関による企業の事業性評価は、単に企業に対する評価の問題だけではなく、地域金融機関再編の動きにもつながる重要なものなのです。

2007年の金融審議会で、金融庁は、かねてより地域金融機関に対し取引先の不動産担保、個人保証に過度に依存することなく、事業価値を見極める融資手法を徹底することが重要である、としてきました。

その後2013年には、預金等受入金融機関に係る検査評定制度における加点項目として、「不動産担保や保証に依存しない融資の推進や資本制借入金の活用について、積極的な工夫・取組みを行っている場合」「スコアリングによる定量面(P/L、B/S)の審査に偏重することなく、「目利き」能力の向上を図り、顧客の技術力や販売力の定性面を勘案するなど、積極的な工夫・取組みを行っている場合」などを入れています。

さらに2014年には、金融庁としては、この面での金融機関の経営姿勢、企業の事業性評価への取組み、企業に対し現実にいかなる対応を行っているか等につき、検証を行っていく。としています。そして2015年夏、全国105の地方銀行が貸付先とする約1000社の地方企業から地銀の融資姿勢を聞き取り調査したうえ、従来と同じ貸し出し態度で、利益の先細りが確実な銀行に対しては抜本的な経営改善を求めるとしました。

このように、地域金融機関による企業の事業性評価は、単に企業に対する評価の問題だけではなく、地域金融機関再編の動きにもつながる重要なものなのです。

4.ブレの無い評価の必要性

平成25事務年度監督方針及び金融モニタリング基本方針等についてのコメントの概要及びコメントに対する金融庁の考え方(平成25年6月7日)

【コメント】

「目利き」能力とありますが、表現が直感的すぎて具体的にどのような能力なのかよくわかりません。担当者の個人資質に頼った合理的根拠に基づかない判断能力を指すように思われます。

【コメントに対する考え(金融庁の回答)】

「目利き」能力とは、融資の審査において、顧客の技術力や販売力等の定性面の勘案を含め、顧客の事業価値を適切に見極めるための能力を指します。

金融機関が新規融資の審査において、顧客の定量面の要素(P/L、B/S などの財務状況)のみならず、定性面の要素(技術力や販売力等)を総合的に勘案するなどの積極的な工夫・取組みを行っている場合をプラス要素として勘案することとしています。

こうした個人差によりせっかくの評価にブレが生じてしまう可能性については、極力小さくする必要があります。銀行員だけでなく銀行外部の専門家であっても、この目利き能力の違いが生ずる可能性があります。

本システムはそうしたことを実現するため、さまざまな工夫を行い、実践の中で改良を重ね、誰がやってもほぼ同じ評価になることを目指して作成したものです。

【コメント】

「目利き」能力とありますが、表現が直感的すぎて具体的にどのような能力なのかよくわかりません。担当者の個人資質に頼った合理的根拠に基づかない判断能力を指すように思われます。

【コメントに対する考え(金融庁の回答)】

「目利き」能力とは、融資の審査において、顧客の技術力や販売力等の定性面の勘案を含め、顧客の事業価値を適切に見極めるための能力を指します。

金融機関が新規融資の審査において、顧客の定量面の要素(P/L、B/S などの財務状況)のみならず、定性面の要素(技術力や販売力等)を総合的に勘案するなどの積極的な工夫・取組みを行っている場合をプラス要素として勘案することとしています。

こうした個人差によりせっかくの評価にブレが生じてしまう可能性については、極力小さくする必要があります。銀行員だけでなく銀行外部の専門家であっても、この目利き能力の違いが生ずる可能性があります。

本システムはそうしたことを実現するため、さまざまな工夫を行い、実践の中で改良を重ね、誰がやってもほぼ同じ評価になることを目指して作成したものです。

5.知的資産経営の相対的評価

企業会計原則における真実性の原則は、企業会計による報告は「真実」なものでなければいけないことを要請する原則であり、他の会計原則の上位に位置し、企業会計の究極的な目標を表す最高規範であるとされます。

この真実性の原則でいうところの「真実性」とは絶対的真実をいうのではなく相対的真実をいうものとされています。

つまり、ある会計事象(例えば減価償却手続きの定額法、定率法の適用など)について、処理する人や会社によって異なる結果となっても、定められた手続きに従って処理している限り、それぞれ真実を表すものとして取り扱ってもよいとされているのです。

その理由は、会計は取引時点の価格で記録され、慣習や個人的な判断が介入せざる得ず、これらを排除し、絶対的真実を求めることが実務上適当ではないため、相対的真実になるのです。

このように、貨幣により定量評価される会計原則の最高規範とされる真実性の原則が相対的真実であることを考えれば、財務諸表には掲載されない定性情報を扱う知的資産経営評価による事業性評価においても、それが金融機関などにより、それぞれ相対的な評価となることは実務上問題となるものではなく、一つの金融機関で採用される評価基準がその金融機関の考え方により他と異なっていても、その金融機関の企業に対する目利き能力を発揮したものであり、それは適切な知的資産経営評価(事業性評価)であると言えます。

この真実性の原則でいうところの「真実性」とは絶対的真実をいうのではなく相対的真実をいうものとされています。

つまり、ある会計事象(例えば減価償却手続きの定額法、定率法の適用など)について、処理する人や会社によって異なる結果となっても、定められた手続きに従って処理している限り、それぞれ真実を表すものとして取り扱ってもよいとされているのです。

その理由は、会計は取引時点の価格で記録され、慣習や個人的な判断が介入せざる得ず、これらを排除し、絶対的真実を求めることが実務上適当ではないため、相対的真実になるのです。

このように、貨幣により定量評価される会計原則の最高規範とされる真実性の原則が相対的真実であることを考えれば、財務諸表には掲載されない定性情報を扱う知的資産経営評価による事業性評価においても、それが金融機関などにより、それぞれ相対的な評価となることは実務上問題となるものではなく、一つの金融機関で採用される評価基準がその金融機関の考え方により他と異なっていても、その金融機関の企業に対する目利き能力を発揮したものであり、それは適切な知的資産経営評価(事業性評価)であると言えます。

6.この評価システムの考え方

この評価システムは、個人差の生じないブレの無い評価を目指していますが、他にも下記の考え方に基づいている点に特徴があります。

会計公準で貨幣的評価が前提とされることから、一定の基準により貨幣評価されたものが財務諸表に掲載されますが、本来、非財務情報であっても経営に影響を与えるものであるなら、一定の基準に基づき評価されるべきです。

企業の事業性とか知的資産という場合、とかく企業にとってのプラス要因だけを考えがちで、例えば新規事業、新商品の将来の収益獲得能力に注目することになり、金融庁もそうしたことを加味して融資を行うことを奨めているように見えます。

しかし、金融機関や取引先にとっては、そうした新規事業、新商品のプラスの可能性だけでなく、その企業の倒産リスクや新規事業・既存事業のマイナス要因について把握することが大変重要です。

従って、本システムでは企業や事業のリスクと防災対策だけではない倒産を含めた企業に大きなマイナス要因をもたらす事項についてもBCPに含ませる形で把握・評価を行うこととしています。

会計公準で貨幣的評価が前提とされることから、一定の基準により貨幣評価されたものが財務諸表に掲載されますが、本来、非財務情報であっても経営に影響を与えるものであるなら、一定の基準に基づき評価されるべきです。

企業の事業性とか知的資産という場合、とかく企業にとってのプラス要因だけを考えがちで、例えば新規事業、新商品の将来の収益獲得能力に注目することになり、金融庁もそうしたことを加味して融資を行うことを奨めているように見えます。

しかし、金融機関や取引先にとっては、そうした新規事業、新商品のプラスの可能性だけでなく、その企業の倒産リスクや新規事業・既存事業のマイナス要因について把握することが大変重要です。

従って、本システムでは企業や事業のリスクと防災対策だけではない倒産を含めた企業に大きなマイナス要因をもたらす事項についてもBCPに含ませる形で把握・評価を行うこととしています。

7.料金表

(1)標準価格

P版: 5,000円/社・回

K版:10,000円/社・回

S版:20,000円/社・回

(2)特別価格

銀行での全面採用、年間利用数により特別価格をご提案いたします。

P版: 5,000円/社・回

K版:10,000円/社・回

S版:20,000円/社・回

(2)特別価格

銀行での全面採用、年間利用数により特別価格をご提案いたします。

8.カスタマイズ

本システムは、すでに金融機関で採用されている考え方に基づき、評価者(経営者、支援者、金融機関担当者)により評価が大きく変わらない標準的な評価項目を採用していますが、金融機関の特徴、地域性、社歴、事業規模などにより、カスタマイズいたします。

またカスタマイズ項目策定に当たっては、経験豊富な専門家を項目作成のお手伝いをいたします。

またカスタマイズ項目策定に当たっては、経験豊富な専門家を項目作成のお手伝いをいたします。

![]()

当ホームページに掲載している文章・画像・プログラム等に関わる著作権は原則として「ソフィ法務事務所」に帰属します。「私的使用のための複製」や「引用」など、著作権法上認められた場合を除き、当ホームページに掲載している文書・画像等を無断で複製・転用することを禁止します。

Copyright © 2015 QUICK QU. CORP. All Rights Reserved.